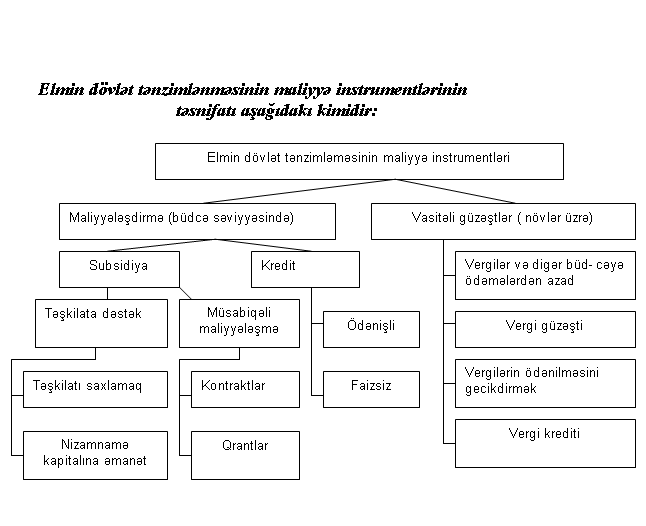

Elmin iqtisadi sistem kimi fəaliyyət göstərməsi üçün kifayət qədər maliyyə resursları lazımdır. Elmi fəaliyyət üçün işçilərin əmək haqqına, cihazların, avadanlıqların, informasiyanın alınmasına və s. maliyyə ehtiyatları sərf edilir.

AzEdu.az elmi təşkilatlarda tədqiqatların maliyyə mənbələrinin statistik qiymətləndirilməsi haqda məlumatı təqdim edir:

Beynəlxalq təcrübəyə əsasən, elmin maliyyələşdirilməsi statistikasında aşağıdakı göstəricilərin toplanmasına xüsusi əhəmiyyət verilir:

-müstəqil balansda olmayan zavod və ali təhsil müəssisələrinin bölmələrinə investisiya ayırmaları;

-sənaye-istehsal heyətinin əmək haqqı fondundan tədqiqat və işləmələrin yerinə yetirilməsi üçün konstruktor və texnoloqlara verilmiş əmək haqqı;

-ali təhsil müəssisələrinin kafedralarında elmi-tədqiqat və təcrübə-eksperimental bazasının saxlanma xərcləri ;

-qeyri-dövlət təşkilatlarının (elmi-texniki kooperativləri) tədqiqatlara və işləmələrə xərcləri.

Elmi xərclərin statistik qiymətləndirilməsi üçün yerinə yetirilən işin həcmi işlərin növünə görə aşağıdakı kimi qruplaşdırılır:

-elmi-tədqiqat işləri, o cümlədən fundamental;

-layihə-konstruktor, texnoloji;

-məhsul (məmulatın) nümunəsinin hazırlanması;

-tikinti üçün layihə işləri;

-elmi-texniki xidmətlər.

Elmi xərclərin hesablanması alqoritmi aşağıdakı kimidir:

SE=STi+STof

AR=R-BR

D=PDA+PP+CP

R&D=BR+AR+D

burada,

- SE-ölkədə elmə cəmi xərclər;

- STi- elmi təşkilatların öz gücləri ilə yerinə yetirdiyi elmi-texniki işlərin həcmi;

- STof- elmi təşkilatların öz vəsaitləri hesabına yerinə yetirdiyi elmi - texniki işlərin həcmi;

- AR- tətbiqi tədqiqatların həcmi;

- R- elmi tədqiqatların həcmi (elmi-tədqiqat işləri);

- BR- fundamental tədqiqatların həcmi;

- D- işləmələrin həcmi;

- PDA- layihə-konstruktor və texnoloji işlərin həcmi;

- PP- nümunələrin hazırlanması xərcləri;

- CP- tikinti üçün layihə işlərinin həcmi;

- R&D- elmi tədqiqat və işləmələrin həcmi.

Tədqiqat və işləmələrə xərclər

Tədqiqat və işləmələrə xərclər elmi təşkilatın maliyyə nəticələrinin (mənfəət, rentabellik) qiymətləndirilməsində istifadə edilir. Xərclərin uçotu iki istiqamətdə aparılır: daxili və xarici xərclər. Xarici xərclərə elmi tədqiqatı sona çatdırmaq üçün müqavilə ilə podratçıların yerinə yetirdiyi işlərə çəkilən xərclər aiddir.

Daxili xərclər cari və əsaslı xərclərə bölünür. Bu xərclər aşağıdakı xərc elementlərindən ibarətdir:

-işçilərin əmək haqqı xərcləri (əmək xidməti xərcləri);

-sosial ehtiyaclara ödəmələr;

-avadanlıqların, cihazların, stendlərin və s. alınması xərcləri;

-digər material xərcləri;

-digər cari xərclər.

Tədqiqat və işləmələrə əsaslı xərclər aşağıdakı kimidir:

-tikinti, bina, torpaq sahəsinin əldə edilməsi;

-əsas fondların, avadanlığın əldə edilməsi;

-tədqiqat və işləmələrə əsaslı (kapital) xərclər.

Tədqiqat və işləmələrin maliyyə mənbələrinin statistik təhlili

Tədqiqat və işləmələr üçün daxili xərclər ilk maliyyə mənbəyi hesab edilir. Elmin maliyyə mənbələri vəsaitin birbaşa verilməsi, onun məqsədləri üçün istifadə edilməsi, icraçı sifarişçilər və başqa meyarlar üzrə təyin edilir. Tədqiqatın maliyyə mənbələri 4 sektoru əhatə edir: dövlət, özəl, ali təhsil və mənfəəti olmayan xüsusi.

Xarici maliyyə mənbələri aşağıdakılardır:

-büdcə vəsaitləri;

-büdcədən kənar fondlar;

-müxtəlif sektorların və təşkilatların vəsaiti;

-xarici ölkə vəsaitləri.

Qeyd: Məqalədə Dövlət Statistika Komitəsinin materiallarından istifadə olunub.